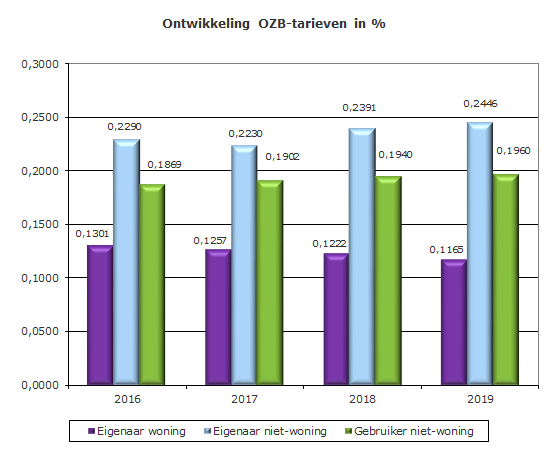

De heffingsgrondslag voor de onroerendezaakbelastingen (OZB) is de totale WOZ-waarde van de onroerende zaken, oftewel de WOZ-capaciteit. Deze wordt vastgesteld volgens de regels van de Wet waardering onroerende zaken (Wet WOZ). Voor 2019 gelden de WOZ-waarden met als waardepeildatum 1 januari 2018. De OZB wordt berekend naar een percentage van de WOZ-waarde van de onroerende zaak. Basis voor de ontwikkeling van deze percentages (in casu tarieven) zijn de begrote OZB-opbrengsten, de inflatiecorrectie, de verwachte waardeontwikkeling van woningen en niet-woningen en de verwachte leegstand bij gebruik niet-woningen.

Tariefsaanpassing 2019

Met de Kaderbrief 2019 is de inflatiecorrectie vastgesteld op 2,5%. Om de OZB-opbrengsten van het bestaande areaal daadwerkelijk met 2,5% te laten stijgen, houden we rekening met een correctie voor de waardeontwikkeling en voor gebruik niet-woningen met leegstand. De WOZ- waardeontwikkeling van 1 januari 2017 naar 1 januari 2018 is, door Gemeentebelastingen en Basisinformatie Drechtsteden (GBD), voor woningen geprognosticeerd op 7,5% en voor niet woningen op 1,8%.

Macronorm OZB

Om onevenredige stijging van de collectieve lastendruk te voorkomen heeft het Rijk een beperking ingesteld op de stijging van de OZB-tarieven: de macronorm. Deze norm houdt in dat de opbrengst van de OZB van alle gemeenten samen niet meer mag stijgen dan de reële trendmatige groei van het bruto binnenlands product plus de prijsontwikkeling. Bij overschrijding van de norm kan het Rijk bijsturen via de Algemene Uitkering.

De macronorm is al langer onderwerp van discussie. In 2014 is geconcludeerd dat de macronorm geen effectief beheersingsinstrument is gebleken. Het kabinet vond de in het rapport opgenomen alternatieven voor de norm echter onvoldoende uitgewerkt om meteen te besluiten tot het afschaffen hiervan. Medio 2016 zijn de eerste overwegingen over een herziening van het belastingstelsel geschetst naar de Kamer, waarbij ook aandacht is besteed aan instrumenten die ingezet kunnen worden voor een beheerste ontwikkeling van de gemeentelijke lasten. In het Bestuurlijk overleg financiële verhouding (Bovf) van 23 mei jongstleden is afgesproken om een vervolgonderzoek in te stellen naar de invulling van het alternatief voor de macronorm ozb (benchmarking). In afwachting van verdere besluitvorming is de macronorm ook voor 2019 gehandhaafd en vastgesteld op 4%. De totale landelijke stijging van de OZB-opbrengst in 2018 is met € 95,3 miljoen binnen de macronorm 2018 van 3,2% gebleven. Een correctie op de macroruimte van 2019 wegens overschrijding blijft derhalve achterwege.